发布时间:2025-06-25 浏览量:98

本文来源于本站原文:Fun88 Link,欢迎分享并注明出处。

![]()

![]()

![]() 中文

中文 中文 English 登录 热门搜索 新茶饮决战美国:喜茶100万美金开LAB、霸王瞄准比佛利、瑞幸2美元搅局

剁椒Spicy

剁椒Spicy ![]()

微信扫一扫

复制链接

新茶饮扎堆卷向国外。

本文为剁椒Spicy原创,作者:Mia,转载请联系出处。

出海,早已是新茶饮破局的关键战场。而2025年以来,美国韩国等发达国家,正成为喜茶、霸王茶姬、茶百道等诸多品牌争夺的核心目的地。

最新的消息是:

喜茶在美国布局20余家门店,以LAB店模式试水高客单价市场;

图片来源:小红书@黛西xx

霸王茶姬瞄准比佛利山庄等富人区,单店投资成本同样是国内的数倍;

茶百道则大胆挑战以咖啡文化为主导的韩国市场,以差异化策略各显身手;

瑞幸以2美元冰美式切入美国咖啡市场,首店选址纽约东村,价格是星巴克1/3

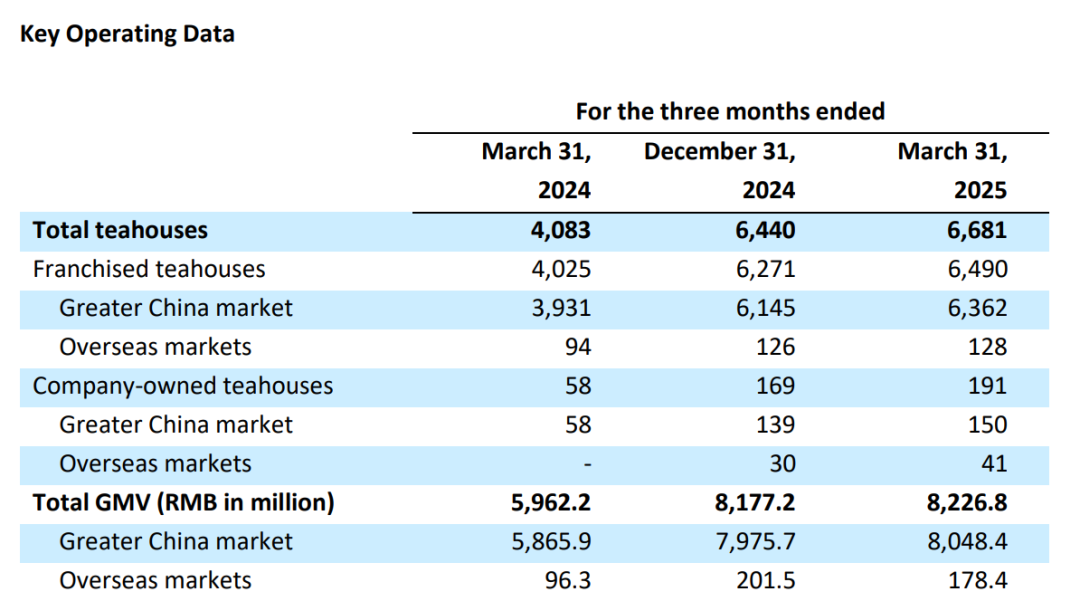

霸王茶姬第一季度财报显示,霸王茶姬169家海外门店单季GMV达1.78亿元,同比增长85.3%。其中,新加坡足月门店月均GMV达180万元,是国内均值的4倍,足以看出发达国家的增长潜力。

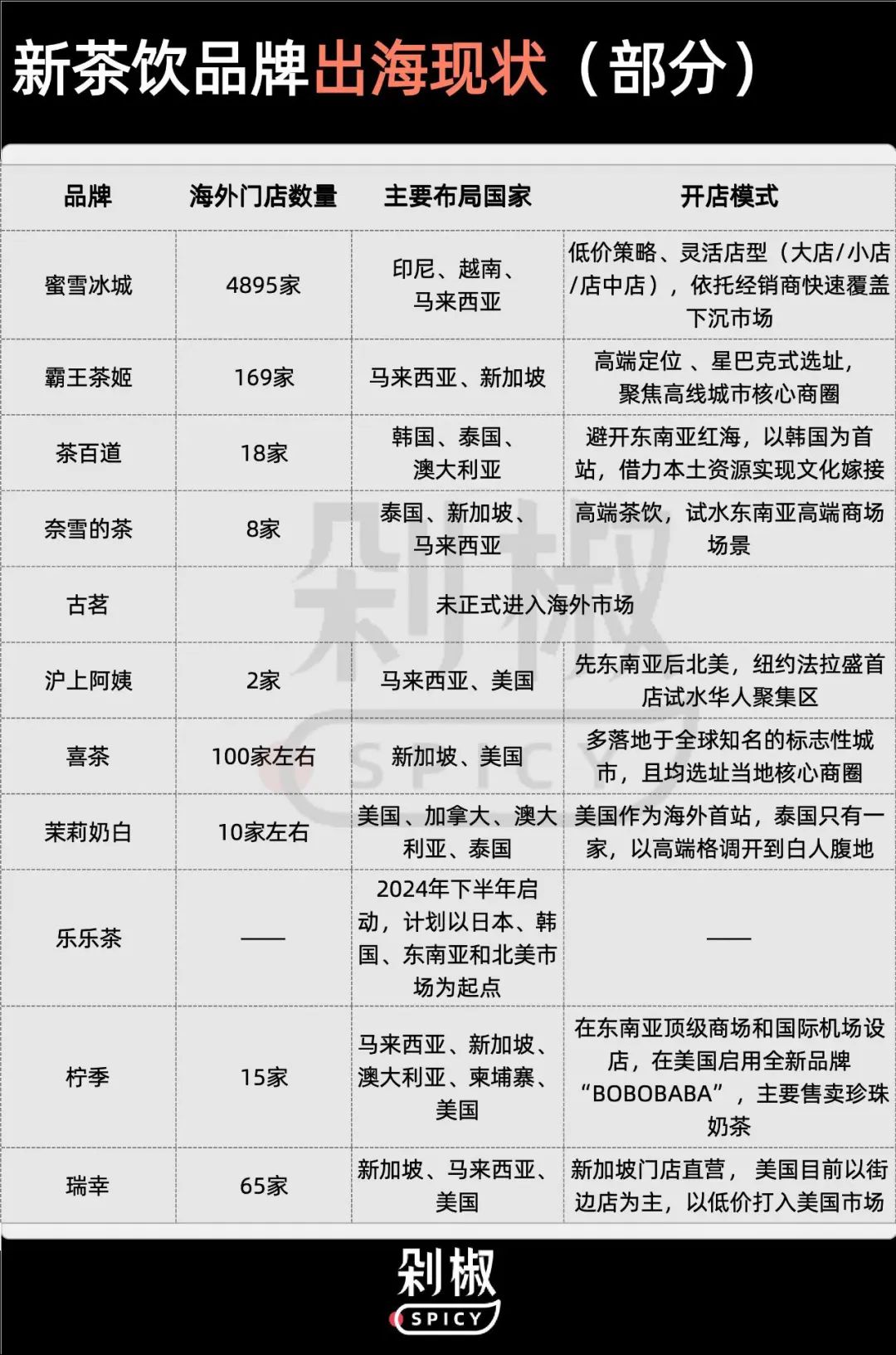

剁椒Spicy盘点了国内头部新茶饮品牌的出海动向后发现:新茶饮的出海征程正在加速,而路径已日趋分化。

图片来源:公众号@剁椒Spicy

东南亚市场作为兵家必争之地,早已硝烟弥漫。

截至2024年底,蜜雪冰城在东南亚已开设近4800家门店,在印尼和越南快速复制国内低价模式。印尼的蜜雪冰城高度重视本地文化,不仅全门店清真认证,更尊重穆斯林习俗设置祷告室, 入乡随俗 让品牌迅速融入当地消费场景,甚至被印尼消费者视作 伪本土品牌 。

图片来源:小红书@下班后干什么呢

霸王茶姬更侧重马来西亚和新加坡,定位高端奶茶品牌,以星巴克为标杆进行选址。今年5月,霸王茶姬还挖来在麦当劳工作近16年的前国际CMO Eugene Lee担任亚太地区副总裁兼首席营销官。

图片来源:小红书@白老鼠哦哦

与此同时,发达国家凭借更高的客单价和消费潜力,正成为新茶饮出海的新趋势。

但每个市场都有独特的挑战。

喜茶美国单店超100万美元的投资成本,盈利周期也因前期投入大而存在不确定性;霸王茶姬高端定位带来的高成本投入,也面临着市场接受度的考验;蜜雪冰城海外营收占比不足5%的现状,暴露出规模与效益失衡的问题

正如柠季创始人汪洁接受晚点采访时所言: 我们在国内平均每月签98家门店,三个月的发展速度,在美国可能需要三年才能实现。 这一差距背后,是各国合规要求、供应链构建与市场环境的复杂差异。

当国内市场进入存量博弈,新茶饮在海外战场的竞争已从 是否出海 转向 如何出海 ,而这场从中国街巷迈向全球商圈的茶饮大战,才刚刚拉开白热化的序幕。

一、喜茶、霸王茶姬、瑞幸瞄准美国,茶百道首战韩国,新茶饮开始打高端局2023年底,喜茶在纽约曼哈顿百老汇大道核心商圈开出全美首店,由此拉开了新茶饮品牌进军欧美市场的序幕;

2024年茉莉奶白落地美国;2025年霸王茶姬、柠季等品牌相继公布北美开店计划,一场从东南亚跳板向欧美深水区的战略跃迁正在上演。

与早期新茶饮出海扎堆东南亚不同,2025年明显的趋势是一批先锋品牌正将触角伸向欧美成熟市场。

作为最早布局美国市场的新茶饮品牌,喜茶在其全球近百家海外门店中美国独占20余家,近期又以 高举高打 的LAB店模式强化市场渗透。

图片来源:小红书@Tomato

2025年2月,喜茶首家海外LAB店在纽约时代广场开业。作为品牌最高规格的旗舰形态,LAB店以 实验先锋性 为定位,不仅推出全球限定饮品 抹茶开心果雪花冰 ,更针对加州市场研发 加州落日 系列,首月销量达3000杯。

据剁椒Spicy观察,喜茶的美式打法特征鲜明:杯单价较国内高出30%,配套LAB专属产品线,选址严格锁定曼哈顿核心商圈,这种本土化创新迅速转化为流量效应,时代广场店开业初期日均排队超2小时。

具体来看,喜茶在美国市场的价格体系呈现明显分层,普通门店点单杯价格在3.99-7.99美元区间;而TEA Lab概念店的Gongfu(功夫茶系列)、Matcha(抹茶特调系列)等限定产品线,单杯价格进一步拉升至6.9-9.9美元,而针对加州市场研发的「加州日落」单品定价7.99美元。

然而高热度的背后是惊人的成本投入,据了解,喜茶在美国湾区单店开店成本高达100万美金,其中60万美金为基础装修、设备及首批物料等硬性成本,其余40万费用几乎都用于争夺黄金铺位的 入场资格 。

且喜茶总部对铺位选址要求极为严苛,即便品牌方初步看中的位置,也可能因商场方审批标准、动线规划等硬性要求而无法通过审核。一旦遭拒便需重新物色场地,而优质商圈的旺铺早已被抢先布局,若想从现有租户手中接盘,往往需要支付40万至50万美金的高额转让费。

与喜茶的高举高打呼应,霸王茶姬在北美市场同样瞄准高端商圈,却以 性价比 撕开缺口。

5月11日,霸王茶姬北美第一家门店开在了美国知名富人区比佛利山庄旁的Westfield购物中心,数据显示,北美首店开业当天销售杯数超过5000杯。

业内人士根据目前美国的行情以及结合喜茶的开店费用,预测霸王茶姬的初始投资大概在55-62万美元左右,而在产品价格方面,霸王茶姬大杯伯牙绝弦售价5.95美元,蜜桃乌龙、茉莉绿茶4.95美元,5-6美元的价球王会体育格带明显低于喜茶的价格区间。

在众多品牌中,茶百道与其他中档现制茶饮品牌不同,没有选择东南亚,而是将韩国作为海外首站。

图片来源:小红书@在韩面子工程队

据业内人士透露,茶百道在韩国依托当地强势代理人迅速打开市场,借力本土化资源进行海外拓展,这也是品牌在韩国高举高打的原因之一。

且茶百道坚持 一地一策 ,每开拓一个新市场,都会寻找筛选合适的人选成为国家合伙人。据悉,现任茶百道海外CEO的王欢此前是茶百道韩国市场负责人,深度主导韩国市场的开拓。

值得关注的是,新茶饮的欧美战事正吸引咖啡品牌跨界入局。瑞幸计划2025年启动大规模出海,重点布局东南亚与美国;库迪咖啡已在纽约布鲁克林落地美东首店;挪瓦咖啡北美市场也进入了筹备期。

而根据外媒EV Grieve的报道,瑞幸首家门店选址纽约东村东八街,业内人士还表示,瑞幸在曼哈顿的两家店也马上就要开业,前十家店采用直营模式,冰美式定价2-3美元,与星巴克6美元形成价格错位。

图片来源:小红书@不过心意啊巨多了

一个明显的现象是,与东南亚的快节奏扩张不同,茶饮品牌在美扩张普遍按下 慢速键 。

动作最快的喜茶,如今也仅开出20家店;霸王茶姬从2023年3月启动美国市场调研,到2025年4月首店开业,筹备周期长达13个月;柠季创始合伙人汪洁2024年赴美考察96天,2025年的目标仍仅是 顺利开出第一家店 。

这种 慢 源于多重现实制约。餐饮行业的成功,多半取决于选址,但如今美国市场图纸审批需3-5个月,装修3-5个月,叠加疫情后纽约商业地产租金暴涨,曼哈顿170平米商铺月租从2万美金涨至3万美金,单店落地周期普遍拉长至9-12个月。

与此同时,美国商业地产的 半径保护 机制也为早期入局者提供了红利。

商场租约通常包含5-10年排他条款,且限制同品类店铺数量,但若品牌因合规问题被迫关闭,仍需支付剩余租期租金,这也导致美国市场门店迭代周期远慢于国内,进一步加剧了后来者抢占旺铺的难度。

二、蜜雪 游击战 VS霸王、奈雪 高端控场 ,新茶饮出海东南亚的路径分化尽管欧美市场热闹非凡,但当下,东南亚依然是各大新茶饮品牌的出海主战场和出海首站。

从各品牌的海外布局进展来看,蜜雪冰城以 狂飙式 扩张领跑,截至2024年底,其海外门店数量达4895家,较2023年同期新增564家,规模优势显著。

值得关注的是,霸王茶姬在最新财报中首次披露海外业务细节,2025年一季度,其海外市场总GMV同比激增85.3%至1.78亿元,门店数量新增13家至169家。

图片来源:霸王茶姬财报

尽管现阶段处于爬坡阶段的海外业务仍处于亏损状态,但霸王茶姬CFO黄鸿飞指出,海外市场展现出的高消费能力和潜藏的盈利潜力,将成为支撑公司长期增长轨迹的关键力量。

某种程度上,品牌间的分化本质是规模红利与品牌溢价的战略分野。

蜜雪冰城作为规模抢市场的典型代表,在东南亚市场将国内加盟模式的 快 基因发挥到极致。早期通过与印尼OV系(OPPO、vivo)手机经销商合作,将既有店面改造为茶饮门店或增设摊位,凭借亲民定价与大店 / 小店 / 店中店的灵活形态,快速渗透当地消费场景。

为了快速抢占市场,蜜雪在东南亚地区的加盟优惠政策与国内相比要激进许多,比如在越南部分地区,加盟商合同期三年内的特许经营费、管理费和培训费都可免除。

即便后期提高加盟要求,仍保持相对低的准入门槛,对门店的选址、加盟商资质也并没有太多考核,避开高端商场,主攻大学城、街角、交通枢纽等 毛细血管 终端,这也导致了加盟商为了最快速度回本,大力争抢核心商圈的点位,甚至在印尼、越南等市场将距离保护缩短至50-100米,门店间分流严重。

而当蜜雪冰城以 千军万马 之势席卷东南亚,在下沉和门店小型化中内卷时,霸王茶姬却走出一条截然不同的路径:聚焦高线城市核心商圈,开设带有 第三空间 属性的大店。

一直以来,霸王茶姬对门店要求近乎偏执,几乎是贴着星巴克开店,近乎偏执地锚定高势能点位。品牌招商手册也显示,品牌要求加盟商不开影响品牌的街边店,也不在商场的边角、地下,和三四楼以上的位置开店,靠着 高势能点位锚定 策略,将门店成为城市商圈的视觉地标。

国外市场同样如此,霸王茶姬高举高打 首店 与 旗舰店 模式,践行重质量而非速度的扩张理念。

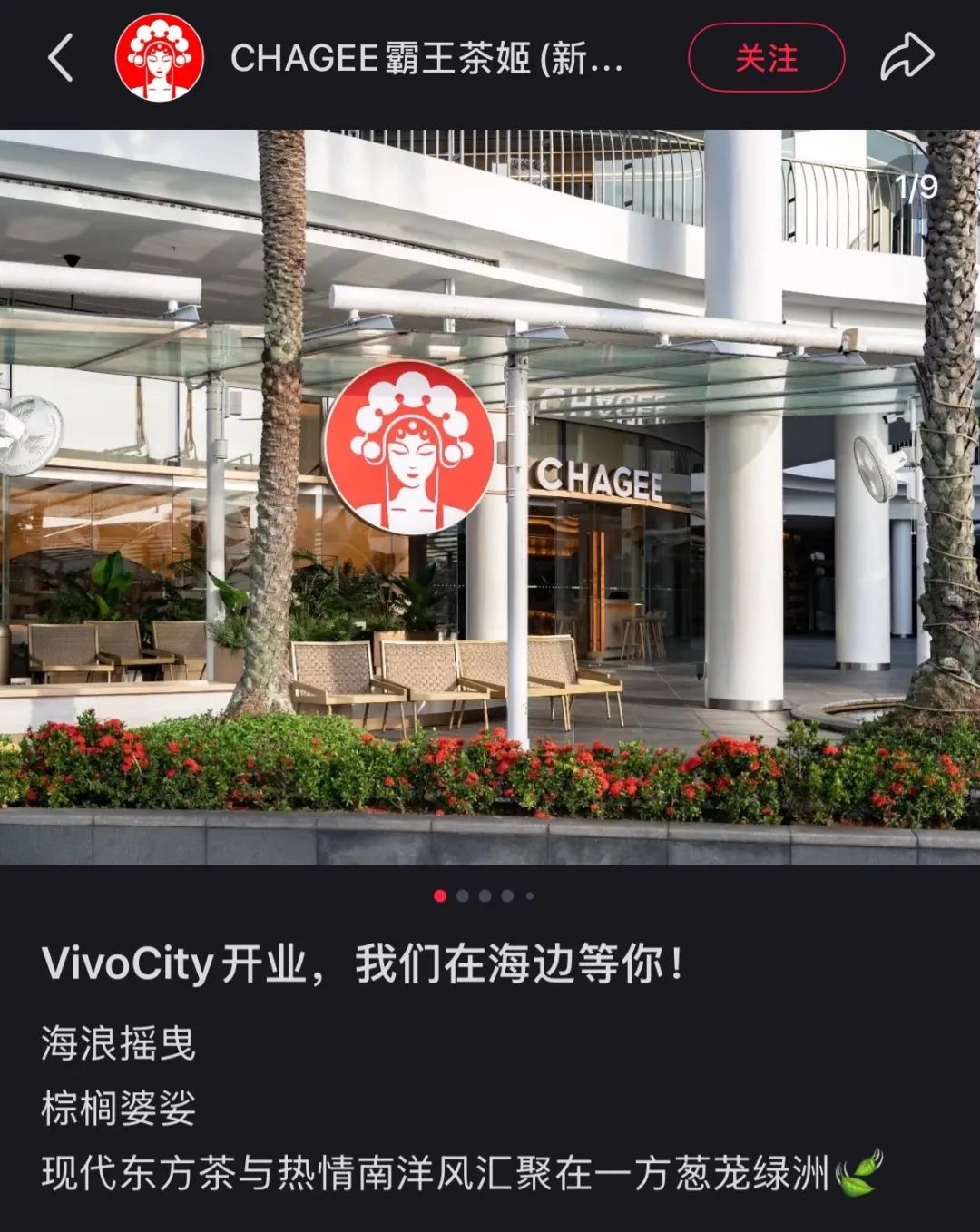

今年1月,霸王茶姬在新加坡的商业综合体VivoCity开设了第二家旗舰型门店,面积超过375平方米;4月11日,霸王茶姬印度尼西亚雅加达成功开设了首家门店,门店面积约170平方米,前三天累计销量突破1万杯,首周获得5000多位注册用户,4月日均销量超过2000杯。

图片来源:小红书@CHAGEE霸王茶姬(新加坡)

现阶段,我们专注于在海外组建团队和构建体系,这有助于为健康、长期、可持续的发展奠定坚实基础。在开设海外新店方面,我们更关注质量与关键绩效指标,而非单纯追求扩张速度 ,黄鸿飞表示。

与霸王茶姬相似,奈雪的茶与茶百道也在海外市场践行高端化策略。

茶百道与奈雪的茶处于出海起步阶段,茶百道自2024年1月开设海外首店后,截至年底已在海外布局14家门店;奈雪的茶则先后在泰国、新加坡、马来西亚落子,目前海外门店数为8家。

今年5月,奈雪的茶泰国清迈首店选址豪华购物中心CENTRALEST FIVAL一楼黄金位置,作为品牌在东南亚的第8家门店,首月营收近350万泰铢,约77万元人民币,高峰期单日出杯超2000杯;

图片来源:小红书@步履不停的五月

去年11月29日,茶百道马来西亚首店落地吉隆坡南部最大商场Pavilion Bukit Jalil,一改国内 小而精 的门店定位,以更具场景感的空间设计切入当地市场。

其与霸王茶姬的共性在于,通过高势能商圈选址快速建立品牌认知,利用 首店经济 制造社交传播效应,将国内 高端茶饮+第三空间 模式复制到海外,与蜜雪冰城形成鲜明的错位竞争。

但显然,在共同面对 出海 这张考卷时,供应链复杂度成为制约扩张速度的关键变量。

相较于茶百道、奈雪等依赖水果供应链的品牌,霸王茶姬的 极简供应链 展现显著优势,仅聚焦茶、奶和包装三大核心品类,其品牌创始人曾表示,他们只会做茶的供应链,而奶和包装的供应链则会外包。

这一策略带来极致效率,2024年霸王茶姬物流成本占全球GMV比例不足1%,库存周转天数仅5.3天,远低于蜜雪冰城的48.5天。

反观果茶品牌,因水果供应链复杂、成本高,在海外拓展时面临更大挑战,部分品牌选择先切入东南亚等水果价格较低的市场,或通过本土化采购降低成本,如蜜雪冰城在印尼实现部分水果本地化供应,但核心糖浆仍依赖进口。

三、海外普遍亏损、本土品牌挤压,新茶饮能靠出海讲好新故事吗?红餐产业研究院调研显示,超过80%的餐饮品牌出海面临失败,尤其是正餐类品牌折戟率更高。

这一数据为新茶饮行业的出海蒙上了一层阴影,当国内市场陷入万店内卷,出海虽被视为第二增长曲线,但 开店容易扎根难 的现实困境下,海外业务亏损已成为普遍现象。

从品牌财报看,蜜雪冰城截至2024年底海外门店超4800家,80%集中在印尼、越南,但从营收上看,蜜雪海外的营收只占到了5%左右,远低于泡泡玛特、名创优品等IP出海企业40%的海外业务占比。

而扩张背后是效率隐忧,2024年蜜雪冰城主动放缓海外扩张节奏,从2023年新增2500余家门店的 狂飙模式 转向效率优化,2024年前三季度海外拓店不足500家,增速锐减80%。

价格层面压力更显,其冰淇淋、柠檬水在越南定价3-6元,印尼定价3.7-4.6元,2024年海外营收出现近20%负增长,同店平均营收推测下滑超30%。

与蜜雪的 规模不经济 相对,霸王茶姬的高端化路径陷入 投入-回报 失衡。

从财务数据看,2022年至2024年,霸王茶姬的营销费用从7360万元飙升至11亿元,三年营销费用率分别达15%、5.6%和8.9%,合计超过了14亿元,显著高于蜜雪冰城的5.7%-6.5%和古茗的4.4%-4.8%。

如此高企的投入源于其饱和式品牌策略,不仅通过电梯广告、社交媒体实现全覆盖,还邀请女子网球奥运冠军郑钦文、马来西亚国手李宗伟等顶流代言,更在门店选址与装修上严格对标星巴克。

这种 高举高打 的模式直接推高了单店成本,据业内人士透露,霸王茶姬单店投资成本达蜜雪5-8倍。具体到海外业绩来看,尽管财报数据显示,2025年一季度其海外GMV同比增长85.2%至1.78亿元,但仅占总GMV的2.16%。

管理层坦言,持续的品牌建设与营销投入导致海外业务净亏损,直接拖累净利润率从2024年一季度的23.7%降至2025年一季度的20.0%。

从实际规模来看,除了蜜雪冰城在海外的4800家门店已形成优势外,茶百道、奈雪的茶和沪上阿姨等品牌海外门店仍处个位数至十几家量级,且均未公开披露海外业绩。

新茶饮出海面临的最大挑战之一是供应链构建,这种规模差异直接加剧了供应链构建的难度,对于尚在起步的品牌而言,供应链短板尤为显著。以茶百道为例,其韩国市场运营采用双轨制,包材等标准化原料依赖中国总部运输,水果、牛奶等生鲜产品则选择就地采购。

然而,本土化采购并非一帆风顺。此前,韩国政府为保护本国农业,对黑糯米等农产品实施高关税政策,税率骤增至原标准的8倍,直接导致茶百道进口成本翻倍。成本压力之下,品牌不得不暂停相关产品供应,供应链在政策波动下相当脆弱。

合规壁垒更需真金白银投入。大多数新茶饮品牌出海开大店都会设置堂食座位,但美国市场对餐饮场所的硬性规定直接推高成本,洛杉矶郡要求每50个座位配1个卫生间,且必须包含至少1个无障碍隔间,柠季美国首店筹备期需与设计师反复修改图纸,仅合规改造就消耗数月。

本土品牌挤压与山寨侵权问题同样棘手。在越南, 霸王茶姬 遭遇大规模抄袭,仅胡志明市就有10余家仿冒店,从装修风格、菜单到logo均高度模仿,甚至冒用品牌故事分食市场,而跨国维权流程复杂、执行难,出海企业在知识产权保护上处境十分被动。

可见,当高端化路线在高投入、慢回报的周期中挣扎,当本土品牌与山寨势力筑起市场壁垒,当供应链本土化难题卡住扩张咽喉,新茶饮出海早已不是开疆拓土的浪漫叙事,而唯有穿越这些困境,新茶饮才能真正从 出海 走向 全球化 。

本文封面图来源:小红书@黛西xx

提示:

*本文为(ID:ylwanjia)原创,不代表FoodTalks立场,转载请联系出处。

*资讯投稿与商务合作,请查看 ,并联系Bobo。

*如遇二维码失效无法加群,请联系工作人员Lemon(微信号:FBIF_Lemon)。

关注公众号

![]()

点击获取更多

微信扫一扫

借夏日顶流荔枝,瑞幸“拿捏”打工人。

营销兵法

瑞幸又出圈了。

广告文案圈

6月11日,霸王茶姬宣布清华大学照澜院店正式开业。

霸王茶姬

如今的新茶饮市场高度内卷,价格战频发,霸王茶姬凭什么能做到稳健增长?

中国企业家杂志  1 条评论 登录 发布评论 添加图片 发布

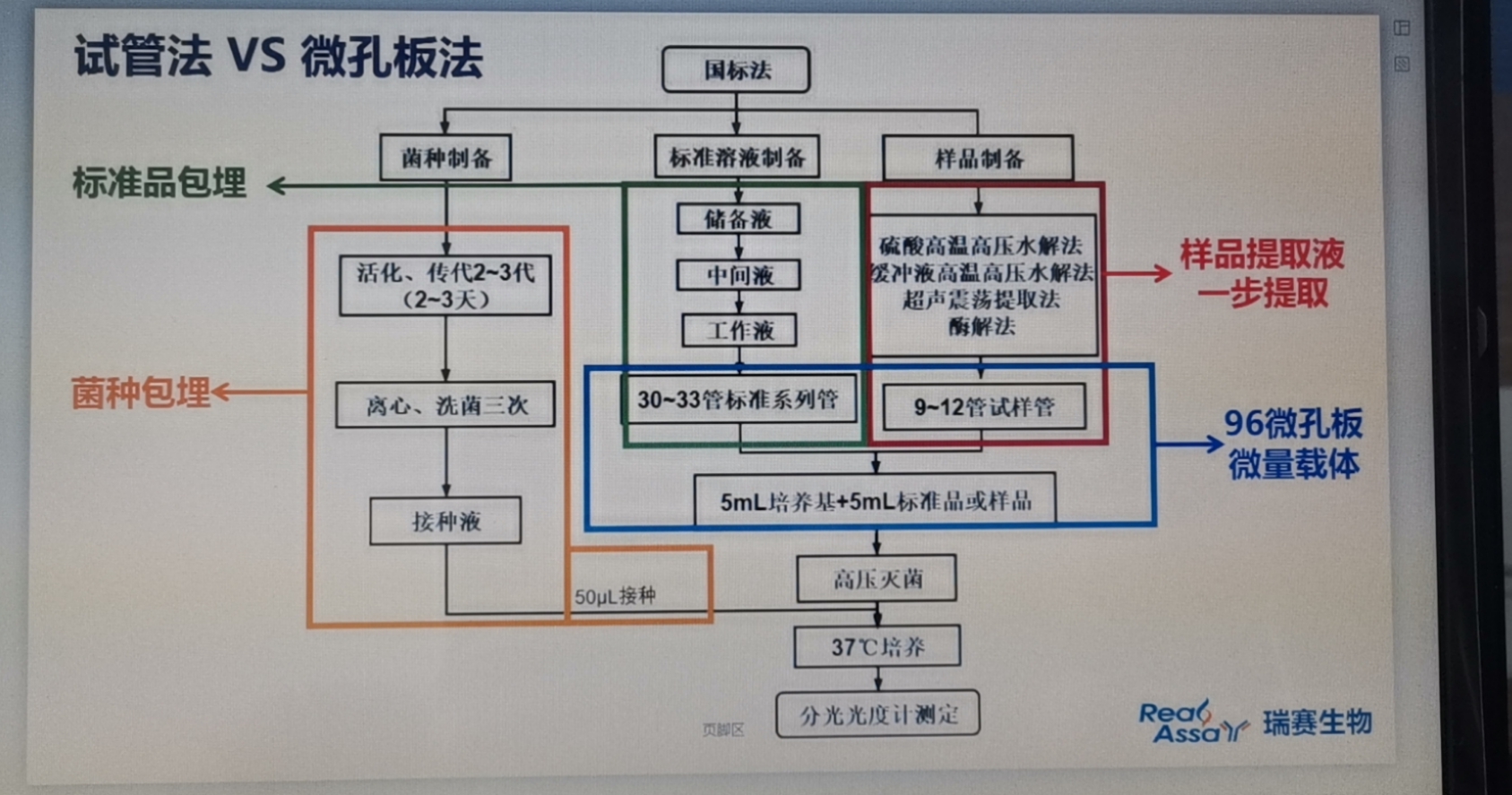

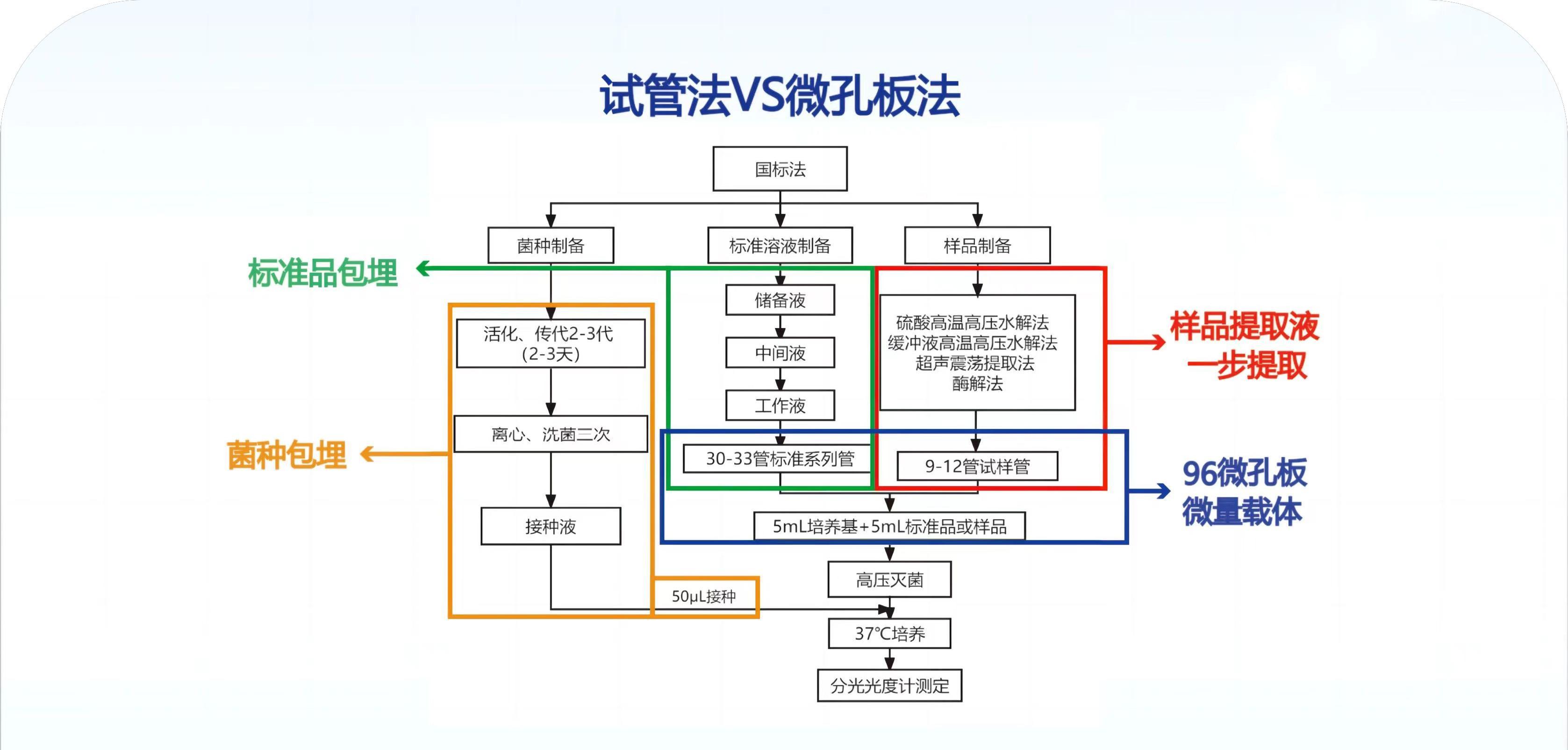

1 条评论 登录 发布评论 添加图片 发布  昨天 瑞赛生物主营:营养成分检测(强化/原生维生素B12,叶酸/6S叶酸,泛酸,生物素,烟酸以及维生素B6)主要应用在婴幼儿配方奶粉、特医、功能性食品及饮料等特殊食品领域。同时可以提高检测效率,增加检测量,让检测不在复杂;节约时间24H出结果。微生物测试片(菌落,大肠,霉菌)产品操作简便24H出结果,精确度高,无需压板,避免因压板损坏 联系人:吉先生,电话:18165771865(微信同号)邮箱:234255271@qq.com官网:www.realassay.com 招区域代理商

昨天 瑞赛生物主营:营养成分检测(强化/原生维生素B12,叶酸/6S叶酸,泛酸,生物素,烟酸以及维生素B6)主要应用在婴幼儿配方奶粉、特医、功能性食品及饮料等特殊食品领域。同时可以提高检测效率,增加检测量,让检测不在复杂;节约时间24H出结果。微生物测试片(菌落,大肠,霉菌)产品操作简便24H出结果,精确度高,无需压板,避免因压板损坏 联系人:吉先生,电话:18165771865(微信同号)邮箱:234255271@qq.com官网:www.realassay.com 招区域代理商  回复 赞 确认删除这条评论?

回复 赞 确认删除这条评论?  扫码关注FoodTalks公众号

扫码关注FoodTalks公众号 获取更多食品资讯与供需信息!

发布 © 2021 富的文化传媒・ ・ ・由- OB·欧宝(中国有限公司)官方网站

发布 © 2021 富的文化传媒・ ・ ・由- OB·欧宝(中国有限公司)官方网站